自動車保険のしくみ・補償の内容は理解できていますか?

厚生労働省認可の国家資格である柔道整復師の資格を持つ体のプロフェッショナル。10~20代の頃に出会った股関節の痛みの改善の経験から整体に興味を持ち整体の世界に飛び込む。『本来の体の状態に戻す』をモットーに自然治癒力を引き出す整体が得意。

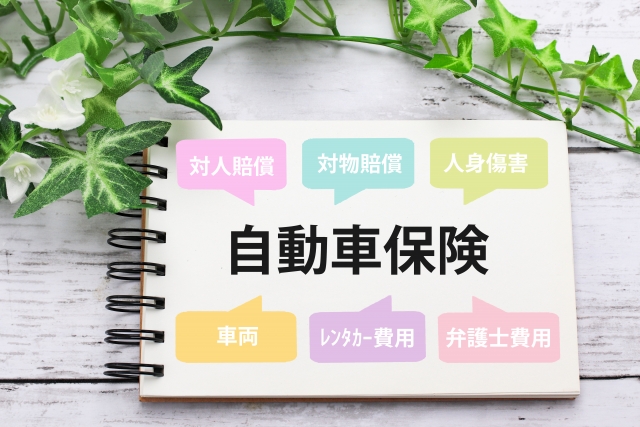

自動車を所有している方は、必ず自動車保険に入りますが、その保険の内容について詳しくご存知ですか?

交通事故の被害にあった場合、ほとんどの場合が相手の加入している保険から治療費や賠償金等の補償が受けられます。その場合、きたの整骨院では施術費を直接保険会社に請求しますので、窓口でのお支払いは「0円」になります。ですので、お客様には安心して治すことに専念していただけます。

自動車保険のしくみ

「自賠責保険」と「自動車保険」

自動車保険には、「自賠責保険」と「自動車保険」の2種類があります。

自賠責保険(強制保険)

自動車やバイクを購入する際や車検時に、必ず加入することが法律で義務づけられており、『強制保険』とも呼ばれています。物損事故は対象外で、物の被害(被害者の自動車・建物など)には適用されません。『人身事故』のみ適応で支払い限度が定められており、被害者が最低限の補償を受けられるようになっています。

自動車保険(任意保険)

自動車やバイクの所有者が、任意で加入する保険です。任意保険がカバーする保証は、会社や契約内容によって変わります。自賠責保険の支払い限度額を超えた部分を保証する役割があり、物損事故の補償やケガの補償・自分の自動車の損害の補償など、必要に応じて契約を交わします。

自賠責保険のしくみ

自賠責保険は、補償額の限度が1人あたり120万円です。この補償額には、治療費・慰謝料・休業損害・交通費などが含まれます。限度額を超えた部分は、相手が任意保険に入っていれば、それで補われることもあります。※ただし、被害者に重大な過失があった場合は減額されます。

障害による損害

治療関係費(治療費・通院費・看護料・施術証明料など)

治療費: 治療に要した必要かつ妥当な実費

通院費: 必要かつ妥当な交通費

看護料: 12歳以上の子どもの看護・つきそい

診断書: 診断書。診療報酬明細書 等

慰謝料(交通事故による精神的・肉体的苦痛に対する補償)

原則1日の通院につき4200円。

対象になる日数は「障害の状態」「治療期間」と「実治療日数」によって決定。

文書料 交通事故証明書、印鑑証明塑等の発行手数料など

休業損害補償費(事故の傷害で発生した収入の減少への補償)

原則1日6100円。

これ以上の収入減があることを証明できれば、上限19000円まで支払い。

慰謝料(精神的・肉体的な苦痛に対する補償)

1日4300円

対象となる日数は治療機関の範囲内で決められる

後遺障害による損害

治療後に事故による障害が残った場合は、体に残った障害の程度に応じた等級によって、過失利益および医者料が支払われます。

逸失利益

体に障害が残り、労働能力が減少したために将来発生すると思われる収入減。

収入および各等級(1~14級)に応じた労働能力喪失率・喪失機関などにより計算

慰謝料等

事故による精神的・肉体的な苦痛に対する補償など

常時介護を要する場合(第1級)で最高4000万円が上限で、等級ごとに算定

第1~3級で被扶養者がいる場合は増額

死亡による損害

支払い限度額は3000万円

葬儀費・逸失利益・慰謝料は、収入・終了可能期間・被扶養者の有無などを考慮の上計算。

自賠責保険の請求方法

自賠責保険の請求方法は、『加害者請求』と『被害者請求』がありあます。

加害者請求

加害者が被害者に損害賠償金を支払ったあと、保険金を損害保険会社に請求します。

※加害者が任意保険に加入している場合、『自賠責保険・任意保険の一括払い』という方法がとられることが一般的です。この場合、被害者は自賠責保険と自動車保険に請求することなく保険金を受け取れます。

被害者請求

被害者が加害者の加入している損害保険会社に直接請求をします・

加害者が支払いを拒否するなど請求手続きをしてくれない場合に行うことが多いです。手続きが自分では難しということであれば、弁護士に手伝ってもらうのがおススメです。

自賠責保険のポイント

必ず事故証明をとり、人身事故扱いにしましょう。

自賠責保険で補償できるのは「人身事故」のみとなります。

交通事故に遭ったら、必ず警察に連絡して事故証明をとることが必要ですが、その際「物損事故」ではなく、「人身事故」扱いとすることが必要です。治療費などの補償を確実にうけて適切な治療を安心してうけるためにも、最初の手続きが大切です。

加害者であっても、自賠責保険が適用されることもあります。

自分に過失がない場合はもちろんですが、相手にも過失がある場合には『自賠責保険』は適用されます。

逆に自分の過失割合が多かった場合でも、過失割合が100%でなければ、保険の適用は受けられます。

| 減額適用上の被害者の過失割合 | 減額割合 | |

| 後遺障害・死亡に係るもの | 障害に係るもの | |

| 7割未満 | 減額なし | 減額なし |

| 7割以上8割未満 | 2割減額 | 2割減額 |

| 8割以上9割未満 | 3割減額 | |

| 9割以上10割未満 | 5割減額 | |

自賠責保険の請求期限は3年です。

自賠責保険では、3年で保険金を請求する権利が消滅します。

被害者請求は、交通事故発生日から3年ですので、注意しましょう。

事故のケースごとの保険対応

自分が被害者の場合

事故の補償は、加害者である相手方の自賠責保険にて補償されます。自賠責保険を利用した場合は、被害者の方の治療費は保険で賄われ、通院日数により慰謝料も請求できます。

自動車保険でなく健康保険や労災保険で施術をうけることはできますが、自動車保険での施術と健康保険適応の施術は異なり制限があります。早期回復のためにも、自賠責保険での通院をおすすめします。

事故の相手が任意保険に未加入だった場合

事故の相手が任意保険に未加入だった場合でも、自賠責保険の限度額内であれば、通常通り治療費や慰謝料の補償が受けられます。

この際の支払いの手続きは、自身の任意保険の会社に対応を依頼することもできますが、弁護士に依頼することもできます。きたの整骨院は、交通事故の対応に特化した弁護士法人心と提携しているのでご紹介させていただくこともできます。

自賠責の範囲を超えた損害費用は加害者へ直接請求することになります。そのようなときは、弁護士に依頼することをおすすめしています。

事故の相手が自賠責保険に未加入だった場合

加害者が自賠責保険に未加入だった場合は、政府保障事業に請求することができます。政府保障事業は、被害者が受けた損害を国(国土交通省)が加害者にかわっててん補する制度です。支払限度額は自賠責保険と同じです。この制度では、健康保険、労災保険などの社会保険による給付額(給付を受けるべき額を含みます)があれば、その金額は差し引いて支払われます。

政府の保障事業に請求するには、「請求キット」を入手するし、提出する必要があります。この制度では仮渡金の制度がなく、手続きから支払いまで時間がかかることも注意が必要です。

事故の相手が無免許だった場合

事故相手が無免許であっても、その相手が自賠責保険や任意保険に加入していれば、補償を受けることができます。

相手に賠償責任がある場合は、任意保険の有無にかかわらず請求することが可能です。ただ、事故相手が賠償できるほどのお金を持っていないことも多いので注意が必要です。

ひき逃げをされてしまった場合

ひき逃げの場合も、相手が自賠責未加入だった時と同様、国土交通省の「政府保証事業制度」を利用することができます。

ただ、まずは警察に相談してひき逃げの相手を探しましょう。近年、監視カメラやドライブレコーダーがいたるところにありますので、そこからやひき逃げの相手が見つかることもあります。きたの整骨院のお客様でも、事故から1~2か月後に相手が見つかったというケースが数件ありました。

ひき逃げの場合は、相手が無保険者など支払い能力がないケースも多いので注意が必要です。

自身の保険の内容を確認したり、弁護士に相談することをおすすめします。

単独での自損事故の場合

自身が運転中に単独で事故を起こしてケガをしてしまったときでも、任意保険の人身傷害補償に加入していれば、その保険により保証されます。

この場合は保険等級が下がることもなく、治療費だけではなく、お見舞金や交通費、休業補償なども請求できる場合があります。任意保険のみの対象となるので、実際の補償範囲や支払い対象については、加入している保険に準じますので、まずは自身の補償内容をご確認ください。

自分が加害者の場合

交通事故事故の過失割合で加害者になってしまった場合でも、相手側にも過失がある場合は保険の適用を受けることができます。例えば、過失割合が9:1の交通事故でも、相手方の自賠責保険での治療が可能です。

過失割合が10:0の場合は自賠責保険での補償はありませんが、ご自身が任意保険に加入している場合は、契約内容によっては人身傷害保険などを利用することができます。

自賠責保険や人身傷害保険を利用した場合は、窓口での施術費の支払いがなく通院いただけます。

加害者の車に同乗していてケガをしてしまった場合

加害車両の同乗者が交通事故でケガを負ってしまった場合も、自賠責保険で治療や保証を受けることが出来ます。自賠責保険は、運転者以外の「他人」を対象にしていますので、同乗している方にも適応されます。

自転車による交通事故の場合

自転車には自賠責保険のような強制保険制度はないため、自転車での事故の被害にあっても、自賠責保険の補償をうけることはできません。

加害者が自転車保険や個人賠償責任保険などに加入している場合には、加害者の加入している保険会社が損賠賠償請求の補償をします。

加害者が任意保険に加入していなければ、加害者に直接治療費や慰謝料などを請求することになりますが、被害者が加害者と直接交渉するのは難しいと予想されます。

自身で「無保険車傷害保険」や「人身傷害保険」に加入していれば、その保険で対応できることもありますので、自身やご家族の保険を確認してみることをおすすめします。